Общая собственность членов семьи (Мацкявичене Е.В.)

Дата размещения статьи: 02.01.2015

Каков статус собственности, которой владеют супруги? Как платить налог при ее продаже? Как получать налоговые вычеты при сделках с недвижимостью?

Имущество, находящееся в собственности двух или нескольких лиц, принадлежит им на праве так называемой общей собственности. В соответствии со ст. 244 ГК РФ общая собственность возникает при поступлении в собственность двух или нескольких лиц имущества, которое не может быть разделено без изменения его назначения (неделимые вещи) либо не подлежит разделу в силу закона.

Имущество может находиться в общей собственности с определением доли каждого из собственников в праве собственности (долевая собственность) или без определения таких долей (совместная собственность).

В жизни с общей собственностью мы сталкиваемся очень часто, в первую очередь это общая собственность супругов, родственников - квартиры, дачные участки и т.п. Пока семья владеет имуществом, обычно не имеет значения, кому и как оно принадлежит.

Но все меняется, если речь заходит о наследовании, купле-продаже имущества, уплате налогов.

Собственность супругов

Законным режимом имущества супругов в силу ст. 33 Семейного кодекса РФ является режим совместной собственности. Он действует, если брачным договором не установлено иное.

Имущество, нажитое супругами во время брака, является их совместной собственностью. К общему имуществу супругов относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и др.).

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи, ценные бумаги, паи, вклады, доли в капитале, внесенные в кредитные учреждения или в иные коммерческие организации, и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

Важный момент: ст. 34 СК РФ устанавливает, что право на общее имущество супругов принадлежит также супругу, который в период брака по уважительным причинам не имел самостоятельного дохода, поскольку, например, осуществлял ведение домашнего хозяйства, уход за детьми.

Не является общим совместным имущество, приобретенное хотя и во время брака, но на личные средства одного из супругов, принадлежавшие ему до вступления в брак, полученное в дар или в порядке наследования, а также вещи индивидуального пользования, за исключением драгоценностей и других предметов роскоши (п. 15 Постановления Пленума Верховного Суда РФ от 05.11.1998 N 15, ст. 36 СК РФ).

Представим ситуацию: гражданин, не находясь в браке, участвовал в долевом строительстве с целью приобретения квартиры. Строительство многоквартирного дома и оформление квартиры в собственность длились, допустим, три года. К моменту получения документов на собственность гражданин уже успел жениться.

Несмотря на то что квартира оформлялась в собственность в период брака, она является его личной собственностью и в случае развода не подлежит разделу. При попытке бывшей супруги получить половину этой собственности по суду доказательствами единоличного владения данного гражданина квартирой станут договор участия в долевом строительстве и документы, подтверждающие осуществление платежа.

Отметим, что если ремонт квартиры, купленной до вступления в брак, приобретение мебели, бытовой техники для нее будут осуществляться уже после регистрации брака, то такое имущество будет считаться общим и подлежать разделу в случае развода.

В соответствии со ст. 35 СК РФ владение, пользование и распоряжение общим имуществом супругов осуществляются по их обоюдному согласию. При совершении одним из супругов сделки по распоряжению общим имуществом супругов предполагается, что он действует с согласия другого супруга. Сделка, совершенная одним из супругов по распоряжению общим имуществом супругов, может быть признана судом недействительной по мотивам отсутствия согласия другого супруга только по его требованию и только в случаях, если доказано, что другая сторона в сделке знала или заведомо должна была знать о несогласии другого супруга на совершение данной сделки. Для совершения одним из супругов сделки по распоряжению недвижимостью и сделки, требующей нотариального удостоверения и (или) регистрации в установленном законом порядке, необходимо получить нотариально удостоверенное согласие другого супруга.

Супруг, чье нотариально удостоверенное согласие на совершение сделки получено не было, имеет право в судебном порядке требовать признания этой сделки недействительной. Сделать это он может в течение года, начиная с того дня, когда он узнал (или должен был узнать) о совершении данной сделки.

Налог на доходы физических лиц при приобретении недвижимости в общую собственность

При приобретении супругами жилья в общую собствесть кажднн ый из них может обратиться за получением имущественного налогового вычета (естественно, если ранее этот вычет не оформлялся).

С 1 января 2014 г. имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение одного или нескольких объектов имущества по перечню, установленному пп. 3 п. 1 ст. 220 НК РФ. В этот перечень входят жилые дома, квартиры, комнаты или доли в них, земельные участки (или доли в них), предоставленные для индивидуального жилищного строительства, и земельные участки (или доли в них), на которых расположены приобретаемые жилые дома (или доли в них). Максимальный размер вычета - 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ). Причем воспользоваться вычетом в таком размере может каждый совладелец жилья (Письмо Минфина России от 19.08.2013 N 03-04-05/33728).

Дело в том, что с 2014 г. из ст. 220 НК РФ исключено положение о том, что при приобретении имущества в общую долевую либо в общую совместную собственность размер имущественного налогового вычета по НДФЛ распределяется между совладельцами в соответствии с их долей (долями) собственности либо их письменным заявлением (в случае приобретения жилого дома или квартиры в общую совместную собственность).

К примеру, семья из двух человек, приобретающая в общую собственность квартиру за 7 млн руб., может претендовать на вычеты в общей сумме до 4 млн руб. (2 млн руб. x 2 чел.).

Существенная деталь - реализовать право на "увеличенный" вычет смогут лишь те, кто ранее не использовал свое право на получение указанного имущественного налогового вычета (Письмо Минфина России от 06.09.2013 N 03-04-05/36870) и чье право собственности было зарегистрировано после 1 января 2014 г. (Письмо Минфина России от 09.08.2013 N 03-04-05/32363).

Если же документы, необходимые для получения налогового вычета, были получены в 2013 г., налогоплательщик вправе воспользоваться имущественным налоговым вычетом в "старом" порядке. В рассмотренной выше ситуации это означает, что максимальный размер вычета (2 млн руб.) делится на всех совладельцев (2 чел.).

В случае если участник общей долевой или общей совместной собственности не обратится в налоговый орган за вычетом, он сохраняет право на получение своего вычета по другому объекту недвижимости в полном объеме.

Следует обратить внимание на то, что имущественный налоговый вычет можно получить только по доходам, облагаемым НДФЛ по ставке 13%. Иными словами, эта возможность доступна только для налоговых резидентов Российской Федерации. Если один из супругов, купивших жилье, не является налоговым резидентом, он не имеет права на имущественный налоговый вычет, предусмотренный пп. 2 п. 1 ст. 220 НК РФ. Если при этом другой супруг имеет статус налогового резидента и доходы, подлежащие налогообложению по ставке 13%, он вправе получить данный налоговый вычет (Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057712@).

Налог на доходы физических лиц при продаже общего имущества

Первое, что следует подчеркнуть, - если продано имущество, которым владели более трех лет, НДФЛ платить не нужно (п. 17.1 ст. 217 НК РФ). Речь об уплате налога идет только в случае, если проданным имуществом владели менее трех лет. Но и тогда НДФЛ со всей суммы, вырученной от продажи, платить не придется. Однако лишь при условии обращения за имущественным налоговым вычетом, предусмотренным пп. 1 п. 1 ст. 220 НК РФ.

Данный налоговый вычет предоставляется налогоплательщикам, продавшим имущество, в размере доходов, полученных ими в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности менее трех лет, не превышающем в целом 1 000 000 руб.

Налоговый вычет можно получить и при продаже иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, в размере, не превышающем в целом 250 000 руб.

В частности, на такую сумму вычета можно претендовать, если объектом гражданско-правового договора купли-продажи является нежилое помещение (Письмо ФНС России от 14.01.2014 N БС-4-11/231).

Следует отметить, что при продаже нежилого помещения налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов на покупку квартиры, которая была переведена в нежилое помещение (Письмо Минфина России от 07.04.2014 N 03-04-05/15478).

Здесь нужно немного отойти от обсуждаемой темы и отметить следующее. При переводе жилья в нежилой фонд (например, квартиры на первом этаже многоквартирного дома с целью сделать там офис, парикмахерскую и т.п.) нужно заранее продумать, как долго помещение будет эксплуатироваться в подобном качестве. Важно помнить, что при продаже нежилого помещения налоговый вычет может быть существенно ниже, чем при продаже того же объекта, но имеющего статус жилья.

При продаже имущества, находившегося в общей долевой либо общей совместной собственности, соответствующий размер налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

"Внутрисемейные" операции с долями в недвижимости

Нередко с собственностью, принадлежащей семье много лет, время от времени производятся различные "внутрисемейные" операции: что-то передается по наследству, дарится. В результате доли переходят другим членам семьи, кто-то увеличивает свою долю, кто-то уменьшает. Если такой объект продается, возникают вопросы. Нужно ли платить налог? Можно ли претендовать на налоговый вычет при покупке недвижимости или ее части у родственника?

Представим ситуацию: продана квартира, находившаяся в долевой собственности, причем доли в ней переходили по наследству. Допустим, что еще в период приватизации 90-х гг. семья в результате приватизации оформила квартиру в общую собственность четырех человек без определения долей (двое родителей и двое детей). В результате смерти двух сособственников в 1995 и 2011 гг. двум оставшимся сособственникам объекта стало принадлежать по 1/2 доли в праве собственности на квартиру. Соответствующие свидетельства о государственной регистрации права собственности ими получены в 2012 г.

В 2014 г. собственники планируют продать квартиру. Как им придется платить НДФЛ с этой сделки?

В данной ситуации объект права собственности не меняется. Сособственники, получая долю в праве собственности на квартиру по наследству, увеличивают объем своих прав в указанном имуществе. Приобретение или получение по наследству сособственником доли в праве общей долевой собственности на имущество предоставляет ему возможность увеличить объем прав на свой объект, а не приобрести права на чужую вещь.

В силу ст. 235 ГК РФ изменение состава собственников, в том числе наследование долей в праве собственности на имущество или переход имущества к одному из участников общей долевой собственности, не влечет для этого лица прекращения права собственности на указанное имущество. При этом на основании ст. 131 ГК РФ изменение состава собственников имущества предусматривает государственную регистрацию такого изменения.

Моментом возникновения права собственности у участника общей долевой собственности на имущество является не дата повторного получения свидетельства о праве собственности на данное имущество в связи с изменением состава его собственников (смертью нескольких из сособственников) и размера их долей, а момент возникновения права на данную квартиру в результате ее приватизации.

Таким образом, данная ситуация подпадает под действие нормы п. 17.1 ст. 217 НК РФ. Поскольку квартира находилась в собственности налогоплательщиков (независимо от изменения размеров долей в праве собственности на квартиру) более трех лет, то доходы от ее продажи не подлежат обложению НДФЛ (Письма ФНС России от 01.04.2014 N БС-3-11/1217@, Минфина России от 19.03.2013 N 03-04-05/7-243, от 05.09.2013 N 03-04-05/36594).

Другая ситуация: один из родственников продает долю в квартире другому (такое нередко бывает, например, при получении в наследство доли в квартире, если получатель наследства не собирается в ней жить). В такой ситуации имущественный налоговый вычет по покупке жилья, предусмотренный пп. 2 п. 1 ст. 220 НК РФ, не применяется, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между лицами, являющимися взаимозависимыми в соответствии со ст. 105.1 НК РФ (Письмо Минфина России от 09.01.2014 N 03-04-05/18).

В силу пп. 11 п. 2 ст. 105.1 НК РФ взаимозависимыми признаются физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Такие лица, как дяди, тети, свекры, свекрови, тещи, тести, дедушки, бабушки, в данном перечне не упомянуты. Иными словами, невестка, выкупившая часть квартиры (или иное жилье) у свекра, вправе претендовать на налоговый вычет (Письмо Минфина России от 09.12.2013 N 03-04-07/53623).

В свою очередь, родственник, продавший свою долю, во-первых, не платит НДФЛ с суммы унаследованного. Во-вторых, он не будет платить НДФЛ, если до момента продажи унаследованной доли он владел ею более трех лет. Или заплатит налог, если срок владения был меньше. Впрочем, сумму налога можно уменьшить, обратившись за налоговым вычетом, максимальный размер которого 1 млн руб.

Наследник самостоятельно выбирает, использовать ли ему право на имущественный налоговый вычет до истечения трехлетнего срока нахождения имущества в собственности или через три года получить освобождение от уплаты НДФЛ (Письма Минфина России от 27.11.2013 N 03-04-05/51411, от 17.02.2014 N 03-04-05/6431).

Екатерина Кожевникова

Время на чтение: 2 минуты

Законодательство устанавливает, что любая вещь может быть в личной или совместной собственности граждан. Разумеется, это касается только вещей, оборот которых не запрещён: иметь в собственности, к примеру, боевое оружие или нелекарственные наркотические вещества на территории России её граждане не имеют права. В личной собственности может быть как имущество несемейных граждан, так и вещи лиц, состоящих в браке. Имущество каждого из супругов принадлежит ему (ей) на праве собственности и разделу не подлежит. Вещи, которые принадлежат семейной паре, являются совместной собственностью мужа и жены.

При этом совместная собственность может быть оформлена двумя способами:

- долевой – когда пусть даже вещь физически не делится, но объём прав на неё точно указан для каждого из совладельцев;

- общий – когда доли не указываются, а определяются лишь при разделе.

Вот как раз последний режим характерен для собственности, которая приобретается супругами. Сюда включаются:

- доходы от трудовой или предпринимательской деятельности мужа либо жены;

- пенсии, а также другие выплаты, кроме имеющих адресный характер. К примеру, компенсация за увечье одного из супругов принадлежит лично ему (или ей);

- ценные бумаги, доход по ним и т. д.

Однако такой режим распространяется не на все из вещей.

Что остаётся личной собственностью жены или мужа?

Помимо общего, нажитого во время семейной жизни, есть и личное имущество супругов. Им являются:

- вещи, которые принадлежали мужу или жене до свадьбы. Общее – это лишь то, что приобретено совместно. Всё же, что было куплено или получено другим способом ранее, по-прежнему принадлежит каждому супругу отдельно;

- подарки, сделанные конкретному члену семьи. Они являются личной собственностью, в общую не переходят. Надо помнить, что подарок может быть сделан даже одним супругом другому – но всё равно в этом случае эта вещь становится личной, а не совместной собственностью;

- наследство, пусть даже полученное в период брака;

- результаты приватизации;

- авторские права. Изобретения, произведения искусства и любые другие результаты интеллектуальной деятельности продолжают принадлежать конкретному человеку, который этих результатов добился.

- вещи, которыми пользуется только муж или только жена – одежда, обувь, предметы гигиены и т. д. Здесь неважно, когда и на чьи доходы они покупались – они принадлежат только тому, кто ими пользуется. Однако нужно помнить: раздельное владение не касается предметов роскоши. Они-то как раз могут быть в случае спора объявлены общим имуществом и разделены.

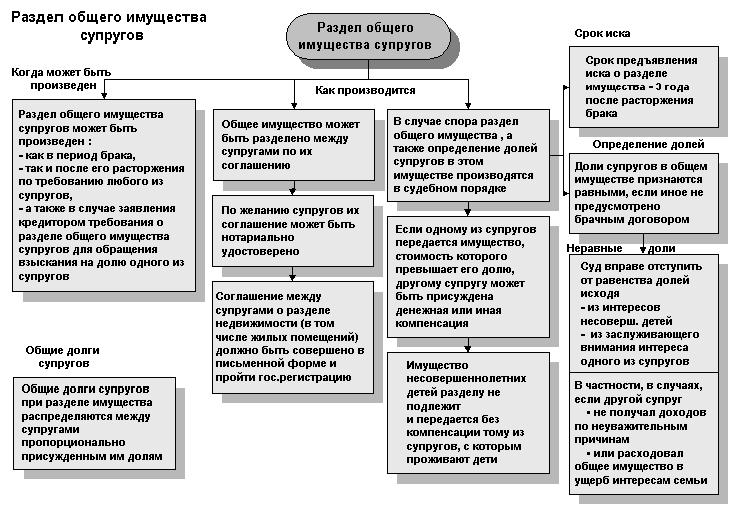

Развод и последующий за ним раздел имущества – одно из самых проблемных и противоречивых дел, с которыми приходится сталкиваться юристам и простым гражданам. Несмотря на то, что основные положения, касающиеся разделения имущества, закреплены законодательно в статье 38 Семейного кодекса и статье 256 Гражданского кодекса, количество сложностей это не уменьшает.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно !

Имущество делится и не делится

Согласно закону, делится совместно нажитое имущество. Немало сложностей вызывает необходимость установить, что именно подлежит разделу, а что нет.

Совместно нажитым считается то имущество, которое приобретено супругами в период их брака.

Однако есть несколько исключений, когда имущество является личной собственностью и разделу не подлежит, если оно :

- получено одним супругом в дар или приобретено на средства, полученные в подарок;

- было получено одним супругом по наследству;

- принадлежало супругу до вступления в брак;

- было приобретено уже после развода.

Кроме того, не делится имущество личного пользования , например, одежда, обувь, предметы личной гигиены и т.д., а также инструменты для осуществления профессиональной деятельности . К примеру, это может быть автомобиль для таксиста.

Не делится имущество, принадлежащее детям или приобретенное для их пользования, например, одежда, музыкальные инструменты, детские книги, школьные принадлежности и т.д. Они передаются без компенсации тому супругу, с кем остаются проживать дети.

Также не подлежат разделу денежные средства, которые находятся на банковском счете, открытом на имя ребенка.

О том, что делится, а что нет, рассказывает юрист:

Таким образом, разделу подлежит любое имущество:

- недвижимость (квартира, гараж, дом);

- движимое имущество (в т.ч. автомобиль);

- бытовая техника;

- доходы, полученные от коммерческой, трудовой, инвестиционной или интеллектуальной деятельности;

- нецелевые пособия;

- ценные бумаги и паи в различных инвестиционных фондах;

- банковские вклады;

- предметы роскоши, драгоценности, ювелирные украшения.

Главное условие: имущество должно быть признано совместно нажитым.

При разделении имущества необходимо исходить из понимания, что не все предметы можно поделить физически . Например, квартиру, дом или автомобиль поделить пополам без потери их функциональности невозможно. Поэтому в законе предусмотрено несколько возможностей, как можно разделить физически неразделимое имущество.

Первый вариант: имущество передается одному из супругов, и он выплачивает компенсацию второй стороне в виде половины стоимости этого имущества . Компенсация может быть как денежной, так и натуральной – то есть в виде передачи бывшему супругу иного имущества.

Стоимость имущества рассчитывается исходя из ее текущей рыночной цены. О размере компенсации супруги могут договориться сами, либо придется вызывать оценщика. Данный вариант чаще всего применяется в случае, если стоимость оспариваемого имущества небольшая, и ее вполне реально компенсировать.

Так обычно делятся автомобиль, бытовая техника, ювелирные украшения и пр. Компенсация не обязательно должна быть выплачено немедленно. Супруги могут договорить о поэтапном погашении задолженности.

Второй вариант – имущество продается, а супруги получают по половине вырученных средств . Так чаще всего делится крупное имущество, как правило, недвижимое: квартира, частный дом, земельный участок.

Второй вариант при его кажущейся простоте не всегда реален для применения. Так, один из супругов может настаивать на продаже имущества, а другой – на передаче с последующей компенсацией. И закона, который обязывал бы супругов разделить имущество по второму варианту, нет. По сути здесь делиться будет не само имущество, а денежные средства, вырученные от его продажи.

Еще один важный момент: имущество должно делиться в идеальной пропорции: 1/2 . Таким образом, при разделении загородного дома с земельным участком недопустимо, чтобы одному супругу был присужден участок, а второму – дом. Если подобное происходит в судебной практике или в соответствии с соглашением супругов, то это может привести к большим проблемам в будущем. Так, дом и участок по отдельности продать не представляется возможным. В данном случае половина участка и половина дома должны отойти одному супругу, а другая половина дома и участка – второму.

Камнем преткновения нередко становится унаследованное имущество. Например, семья живет в квартире, которая досталась мужу в наследство от умерших родителей. В этом случае необходимо внимательно читать текст завещания. Если имущество было оставлено только одному супругу, то оно после развода не делится.

Другое дело, если в завещании прописано, что супругам завещаны доли в квартире или доме. В таком случае разделение происходит строго в соответствии с долями. К примеру, мужу – 3/4, а жене – 1/4, и никак иначе.

Если же завещания нет, а наследником признан только один из супругов, то он и будет хозяином имущества после разрыва брака.

Долги и ипотека супругов

Долги, как и имущество, делятся между разводящимися строго пополам. То же касается и кредитов. Супругам необходимо будет перезаключить с кредиторами договор. Прежний договор будет расторгнут, а с каждым из них по отдельности будет заключен свой, который предусматривает погашение долга на прежних условиях (продолжительность и процентная ставка), но размер выплат будет пересчитан.

Впрочем, по обоюдному согласию супруги могут продолжать гасить кредиты или долги совместно в одинаковой пропорции. В таком случае перезаключения договора не требуется.

Также возможен вариант, когда обслуживание кредита полностью берет на себя один из супругов. К примеру, если ему в собственность переходит автомобиль, то он может переоформить на себя кредит. При этом:

- новый собственник автомобиля должен компенсировать второму супругу половину рыночной стоимости транспорта;

- после погашения кредита он должен выплатить второму супругу половину всех тех взносов, которые были уплачены ими совместно в период брака.

Если же делится ипотечная квартира, то возможны три варианта:

Первый способ – разделение квартиры по долям , следовательно, выплаты по ипотеке также делятся по долям. В таком случае супругами подписываются дополнительные договоры к основному, согласно которым они обязуются выплачивать определенные суммы банку.

После того, как ипотека выплачена, супруги становятся собственниками жилья в долях, установленных дополнительными договорами. На практике этот способ применяется редко, так как супруги не всегда имеют одинаковый доход и могут поделить платежи строго пополам.

Если же платежи (и доли в квартире) делить не в одинаковой пропорции, то это может встретить сопротивление как со стороны банка, так и одного из супругов.

Второй способ – переоформление ипотеки на одного из супругов . При этом второй полностью освобождается от каких-либо обязательств по выплате кредита, но вместе с тем лишается и права на владение жильем. После того, как ипотека выплачена, он должен компенсировать супругу половину всех ипотечных взносов, выплаченных в период действия брака.

Третий способ – продажа квартиры и погашение долга по ипотеке с помощью вырученных средств . Остаток делится между супругами пополам. При этом продавать квартиру берется на себя банк, сами супруги в этом никакого участия не принимают.

Важно понимать, что при любом раскладе требуется согласие всех трех сторон: обоих супругов и банка. В случае судебного раздела имущества последнее слово чаще всего остается за банком, и обычно банки выбирают третий вариант, как наиболее беспроблемный.

Существуют два способа расторжения брака: добровольно и через суд. Раздел имущества также может происходить добровольно (по обоюдному согласию) и в судебном порядке.

Если супруги смогли договориться, что кому будет принадлежать после получения свидетельства о расторжении брака, то они могут заключить . В нем подробно расписывается, какое именно имущество кому будет принадлежать. При этом необходимо учесть некоторые тонкости:

- в соглашении нужно максимально точно описать предмет, указать его наименование, марку, цвет и т.д.;

- желательно указать примерную рыночную стоимость имущества;

- если же раздел производится с привлечением специалиста-оценщика, то цена должна быть указана обязательно;

- на соглашении должны стоять личные подписи обоих супругов;

- соглашение рекомендуется заверить у нотариуса.

Для составления соглашения можно привлечь специалистов: оценщиков, адвокатов, нотариуса и т.д., также как и при судебном разделе имущества.

Важно: имущество, не учтенное в соглашении, делится в судебном порядке в соответствии с законом.

Через суд имущество делится в идеальной пропорции 1/2, если имущество физически поделить нельзя, то его передают одному из супругов с условием выплаты компенсации.

Если же супруги заключили , то раздел имущества происходит в соответствии с данным документом. Брачный договор супруги могут заключить в любой момента брака, даже непосредственно перед разводом.

По сути соглашение о разделе имущества и брачный договор дублируют друг друга, но в брачном договоре можно затронуть дополнительные вопросы, например, порядок проживания общих детей и алиментные обязательства супругов.

При заключении добровольного соглашения или брачного договора родители сами определяют, какие доли в имуществе им будут принадлежать , вне зависимости от наличия детей или их отсутствия. Если они договорятся, что родителю, с кем останутся проживать дети, достанется больше имущества, так и будет. Если разделят имущество пополам, то это также их решение.

А вот если дело рассматривается в суде, то наличие несовершеннолетних общих детей может сыграть ключевую роль в распределении имуществе . Дело в том, что суд обязан учитывать в первую очередь интересы несовершеннолетних. И он может пойти навстречу родителю, с которым остаются дети, и передать ему большую часть имущества, например, увеличенную долю в квартире.

При решении спорных вопросов также приоритет будет отдаваться родителю с детьми. К примеру, суд может передать автомобиль матери с двумя детьми при условии, что она умеет водить машину и транспорт ей необходим, чтобы возить детей в школу.

Как подать на раздел совместно нажитого имущества в суд?

В какой суд подавать иск?

Перед тем, как составлять иск, нужно определиться, куда подавать иск, в какой суд. По общему правилу, суд рассматривает дела по месту жительства ответчика . Так, если бывшие супруги уже развелись и после получения свидетельства о расторжении брака решили разделить имущество, то дело будет рассматриваться по месту жительства ответчика.

По месту жительства истца суд будет заседать, если только тот:

- имеет несовершеннолетних детей на обеспечении;

- по состоянию здоровья не может присутствовать на заседании в другом городе или районе.

Если сумма оспариваемого имущества не превышает 30000 рублей, то надо подавать заявление в мировой суд. Если цена вопроса выше, то заявление подается в городской суд.

Установленный срок исковой давности при разделе имущества составляет 3 года. Это означает, что одному из супругов можно подать на раздел имущества в течение трех лет после развода, а именно после получения судебного решения о расторжении брака.

Подробнее о сроке давности и с какого момента он считается, написано .

Образец искового заявления

Исковое заявление подается в канцелярию суда. Существуют рекомендованные формы составления иска , с ними можно ознакомиться на информационном стенде в зале суда либо запросить в канцелярии. Также можно поручить составление судебного заявления специалисту.

В исковом заявлении обязательно нужно будет указать:

- наименование суда;

- сведения об истце и об ответчике;

- сведения о семейном положении;

- данные об имуществе, основания для обладания оспариваемым имуществом;

- цену иска (совокупную стоимость всего имущества);

- конкретные требования.

Вы можете воспользоваться данным образцом заявления на раздел имущества: Скачать .

Необходимые документы

Вместе с иском в суд нужно будет предоставить документы:

- свой паспорт;

- паспорт или свидетельство о рождении ребенка или детей;

- документ, удостоверяющий семейное положение – свидетельство о заключении или расторжении брака либо судебное решение или выписку из решения суда, если свидетельство еще не заказывали;

- справку о составе семьи;

- оценку оспариваемого имущества (заказывается у независимого оценщика);

- квитанцию об уплате госпошлины.

Оплата госпошлины

Размер госпошлины устанавливается статьей 333 Налогового кодекса и зависит от цены иска. Чем выше стоимость иска, тем выше размер госпошлины . Ее нужно будет оплатить до подачи заявления в суд, по желанию можно включить в иск требования возместить судебные издержки. Если иск подается с обоюдного согласия супругов, то размер госпошлины они должны оплатить в равном размере.

Заключение

Чтобы вся представленная в статье информация сложилась в общую картину, рекомендуем её еще раз просмотреть вот в таком структурированном виде:

Это своеобразная шпаргалка по разделу имущества. Примеры из судебной практики .

Между прочим, в некоторых штатах США жена не имеет права на управление автомобилем мужа, пока не заключит с ним договор аренды. Смешно? Для нас же правовой режим собственности супругов – вовсе не повод для шуток. Традиционный подход, когда все, что нажито семьей в браке, является совместным имуществом, во многих случаях не работает. Однако все эти случаи довольно четко регламентированы российским законодательством, достаточно просто знать типичные ситуации.

Мое, твое, общее или правовой режим собственности супругов

Самая простая ситуация – вы живете в зарегистрированном браке. Новомодный брачный договор не заключали. Квартиры, машины и другое движимое и недвижимое имущество оформляете не на собственную маму, а на себя. Тогда правовой режим вашего имущества регулируется общими правилами семейного и гражданского законодательства. Все, что не относится к вашему личному имуществу , принадлежит в равной мере вам и вашему мужу. В таком случае раздел имущества при разводе в Москве и других городах нашей страны пройдет самым легким образом.

©В большинстве случаев, люди, вступающие в , не думают о том, что когда-то им придется разводиться. Поэтому они не утруждают себя изучением правовой развода, а вопросами «как быть?» и «что делать?» начинают атаковать юристов, когда сталкиваются со всеми подводными камнями бракоразводного процесса.

А между тем, чтобы бракоразводный процесс проходил как можно менее болезненно, необходимо знать некоторые правовые тонкости, о которых мы вам расскажем.

Правовой режим имущества

Первое, что необходимо определить, приступая к разделу имущества — режим его правового регулирования, т. е. применяемые к нему правила. Семейный кодекс РФ (СК) предусматривает два правовых режима имущества супругов:

Законный;

- договорной;

Законный - это общий, наиболее распространённый вариант регулирования супружеского имущества. Согласно ст. 34 СК, имущество, нажитое супругами во время брака, является их совместной собственностью. Иными словам, всё, что вы приобретете во время брака (от ложки до родового поместья) будет являться общей совместной собственностью супругов и при разводе будет делиться поровну, если иное не прописано в брачном договоре (при наличии такового), либо ином юридически оформленном документе.

Договорной - это режим, который менее распространён, но даёт значительно большие гарантии при делении имущества. При договорном режиме обычно используются два основных инструмента - и соглашение о разделе имущества.

Брачный договор можно заключить как до регистрации брака, так и в любой момент состояния в браке. Соглашение о разделе имущества заключается, как правило, перед расторжением брака или сразу после него.

С чего начать «делёж»?

Итак, процедура раздела имущества между бывшими супругами начинается с установления факта - был ли заключён брачный договор или соглашение о разделе имущества.

Если брачный договор есть, то сложности будут сведены к минимуму. Ведь, как правило, в хорошо составленном брачном договоре всё прописывается очень детально (кому какого цвета достанется кастрюля, а кому какой марки автомобиль). Единственное, на чем надо будет заострить внимание - всё ли нажитое имущество охвачено договором и не нарушают ли пункты договора права какой-либо стороны.

Если же брачного договора не было, соглашение о разделе имущества не достигнуто и не подписано и на достижение компромисса уповать не приходиться, то остается один вариант - раздел имущества в судебном порядке.

Какое имущество подлежит разделу?

Как вы уже поняли, если при разводе дело дошло до раздела имущества, то делиться будет совместно нажитое во время брака имущество. К совместно нажитому имуществу относится: зарплата; доходы от предпринимательской деятельности; доходы от результатов интеллектуальной собственности (написанной книги, статьи песни, снятого фильма); пенсии; пособия; приобретённое за счёт общих средств движимое и ; приобретённые паи, вклады, бумаги. При этом право на общее имущество имеет и тот из супругов, который не имел доходов по уважительным причинам. Например, если жена не работала и занималась ведением домашнего хозяйства и воспитанием детей, она имеет право на общее имущество.

супругов в общем имуществе

По общему правилу супруги имеют право получить равные части от нажитого ими в браке. Не важно, на кого зарегистрированы или оформлены вещи и имущество. Имущество делится в суде именно по принципу равенства. Нажитое делится путем установления на него долевой собственности, либо передачей каждому разных вещей одинаковой стоимости, либо передачей предметов одному с выплатой другому компенсации. Что и кому передать, судьи решают, учитывая сложившийся порядок пользования вещами и нужды сторон. Нажитое можно делить по частям - отдельно , деньги, машины и т.д. или все сразу. Нельзя делить по категориям типа «мне недвижимость в Москве, а тебе в Урюпинске».

Кроме того, существуют ещё определённые нюансы:

Имущество, которое было получено до вступления в брак, а также полученное одним из супругов в дар или в порядке наследования во время брака является его собственностью. Иными словами, если ваша супруга имела квартиру до вступления в брак, а вам (уже будучи женатому) любимая тетушка подарила яхту на 23 февраля, то после развода каждый останется при своей квартире и яхте. Но есть одно «но»! Если суд признает, что в течение брака в данное имущество были произведены вложения за счёт совместного имущества или личного имущества другого супруга, и они значительно увеличили стоимость имущества, то имущество может быть признанно совместной собственность. Например, у супруги до вступления в брак был маленький домик в деревне, а вы из него отстроили замок за свои средства и сумели это подтвердить в суде, то замок будет признан совместной собственностью.

Вещи индивидуального пользования (одежда, обувь и т.п.), за исключением драгоценностей и предметов роскоши, хотя и приобретённые во время брака за счёт общих средств супругов, признаются собственностью того супруга, который ими пользовался, т.е. платья вашей жены от «Versace» и ваши костюмы фабрики «Заря» делиться не будут.

Исключительные права на результаты интеллектуальной деятельности (изобретения, компьютерные программы, написанные книги, картины, и т.п.), будут признаны личной собственностью их автора, однако это не распространяется на доходы. Как говорится фамилию на обложке написанной вами книги укажут вашу, а доходы разделите с супругом.

Имущество, нажитое каждым из супругов после фактического прекращения семейных отношений при раздельном проживании, может быть признано судом их личной собственностью. Но опять таки, надо сильно постараться и доказать в суде, что автомобиль вы приобрели на свои личные средства только после того как ушли от жены (или бросили мужа)

Наконец, детские вещи признаются принадлежащими именно детям и остаются с тем из родителей, с кем будут проживать дети.

Нельзя забывать и об общих долгах супругов, которые уменьшают общее имущество и распределяются между супругами пропорционально присуждённым им долям, т.е. если супруг проиграл в карты 100 тысяч рублей, то на эту сумму суд может уменьшить ему и причитающуюся долю при разделе совместной собственности.

Разумеется, далеко не всё можно разделить в натуре, по принципу: тебе - половина, и мне - половина. На два, например, не делится однокомнатная квартира, автомобиль, картина, самолет и т.д. В этом случае возможна замена причитающейся одному из супругов доли денежной компенсацией, рассчитанной на основе среднерыночной стоимости делимого предмета. Если бывшим супругам не удаётся добровольно договориться о величине такой компенсации, её определяет суд.

Такое специфическое имущество, как принадлежащая супругу доля в праве собственности на какой-либо объект, при разводе также включается в общую имущественную массу.

На самом деле при отделении совместной собственности супругов от их личной собственности может возникнуть гораздо больше сложностей, на которых спотыкаются и сами бывшие супруги, и адвокаты, и судьи. Поэтому и при составлении брачного договора и при разделе имущества в суде советуем вам пользоваться услугами нотариусов, опыт которых в составлении брачных договоров в России самый большой.

союз мужчины и женщины, зарегистрированный в органах записи актов гражданского состояния. Незарегистрированные фактические брачные отношения (гражданский брак) не порождают правовых последствий – то есть прав и обязанностей супругов в соответствии с Семейным кодексом РФ, так же как и брак, заключенный по религиозному обряду. Регистрация осуществляется только при личном присутствии вступающих в брак, представительство в данном случае не допускается. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. это соглашение лиц, вступающих в брак, или соглашение супругов, определяющее имущественные права и обязанности супругов в браке и (или) в случае его расторжения. Брачный договор заключается в письменной форме и подлежит нотариальному удостоверению. земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых невозможно без несоразмерного ущерба их назначению, в том числе здания, сооружения, объекты незавершенного строительства, а также части зданий, предназначенные для размещения транспортных средств (машино-места). К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. принадлежащая собственнику часть имущества, находящегося в собственности двух или более лиц (общей собственности).